Dans un monde où les aléas du quotidien peuvent bouleverser la vie en un instant, protéger son logement devient une priorité incontournable. L’assurance multirisque habitation (MRH) se présente alors comme l’arme la plus complète pour sécuriser non seulement les murs qui vous abritent, mais aussi tout ce qui s’y trouve. Incendie, dégât des eaux, cambriolage, mais aussi responsabilité civile : autant de risques couverts par cette police d’assurance. Cependant, le sujet reste souvent nébuleux pour beaucoup. Que garantit-elle réellement ? Quels sont ses limites et ses avantages ? En explorant les diverses facettes de cette assurance, nous vous proposons d’éclairer ce choix essentiel, entre protections incontournables et options personnalisables selon vos besoins spécifiques dans un marché d’assureurs comme MAAF, AXA, Generali ou encore Groupama.

Les garanties fondamentales incluses dans une assurance multirisque habitation

L’assurance multirisque habitation est conçue pour offrir une palette étendue de protections à tous les occupants d’un logement, qu’ils soient propriétaires, locataires ou copropriétaires. Son succès repose avant tout sur la diversité des garanties fondamentales qu’elle propose.

Premièrement, la couverture des dommages matériels directement liés au logement est au cœur du dispositif. Cela comprend :

- Incendie et explosion : La prise en charge des dégâts causés par le feu, que ce soit par un départ d’incendie accidentel ou une explosion, est systématiquement inscrite dans les contrats multirisques. Imaginez un court-circuit provoquant un incendie – la MRH évite alors que la totalité des frais soit à votre charge.

- Dégâts des eaux : Fuites, ruptures de canalisation, infiltrations… Ces sinistres souvent sous-estimés causent pourtant d’importants dégâts matériels. La MRH couvre ainsi les réparations nécessaires ainsi que les dommages subis par vos biens mobiliers.

- Catastrophes naturelles et technologiques : Inondations, tempêtes, tremblements de terre ou pollution sont pris en compte dans la plupart des contrats, pour peu que l’état de catastrophe soit officiellement reconnu. Cette garantie peut vous éviter une faillite financière en cas d’événement majeur.

- Vol et vandalisme : La tranquillité d’esprit passe aussi par la protection contre les intrusions. Lorsque votre logement est cambriolé ou vandalisé, l’assurance rembourse non seulement les biens volés, mais prend également en charge la sécurisation temporaire du domicile.

Ensuite, la responsabilité civile est un pilier incontournable. Que vous causiez, sans le vouloir, un préjudice à un tiers dans votre habitation – qu’il s’agisse d’un accident causé à un voisin, d’un enfant blessé ou d’un dégât entraînant une nuisance – cette garantie prend en charge les coûts liés aux réparations ou aux indemnisations. Ne pas disposer de cette couverture pourrait entraîner des conséquences financières lourdes.

Enfin, l’assurance multirisque habitation intègre des garanties de protection juridique. Elles permettent d’obtenir une assistance précieuse en cas de litige, qu’il concerne un différend avec un artisan, un voisin ou un professionnel du bâtiment.

Certaine formules proposent également des options complémentaires comme la garantie des accidents de la vie, ou encore la prévention et l’assistance en cas de sinistre majeur.

- Choisir une assurance adaptée nécessite, avant tout, de vérifier que ces garanties fondamentales sont bien incluses dans le contrat envisagé, comme c’est le cas chez des leaders comme la MAAF ou Groupama. Une couverture bâclée pourrait se traduire par des surprises désagréables au moment d’une déclaration de sinistre.

- Gardez également en tête que les plafonds d’indemnisation et les franchises varient entre assureurs (AXA, MACIF, Crédit Agricole Assurances, pour n’en citer que quelques-uns), rendant impératif un examen attentif des conditions générales.

Exclusions et limites dans l’assurance multirisque habitation : comprendre pour mieux choisir

Chaque contrat d’assurance multirisque habitation possède son lot d’exclusions, ces situations dans lesquelles l’assureur ne prendra pas en charge les dommages. Comprendre ces limites est vital pour éviter de se retrouver sans couverture lors d’un événement imprévu.

Parmi les exclusions les plus fréquentes, on retrouve :

- Les dommages intentionnels ou résultant d’une négligence grave. Si le sinistre est la conséquence d’un acte volontaire ou d’un manquement flagrant à vos devoirs (par exemple, laisser des installations électriques en mauvais état), la garantie ne joue pas.

- Les dégâts dus à un défaut d’entretien. L’usure normale des installations, une infiltration progressive non déclarée, ou un défaut de réparation ne seront pas remboursés.

- Les catastrophes naturelles spécifiques ou non reconnues. Certains événements naturels, non déclarés officiellement en catastrophe naturelle, sont exclus de la couverture classique, ainsi que les risques liés à des phénomènes très localisés.

- Les risques liés aux piscines non sécurisées. Sans contrat ou garantie spécifique, les accidents liés aux piscines sont susceptibles d’être exclus, ce qui peut poser problème pour les propriétaires.

De plus, des franchises s’appliquent systématiquement selon la nature du sinistre. Une franchise élevée peut alléger la prime d’assurance mais reporter sur vous une partie importante des frais en cas de sinistre. Il s’agit donc d’un équilibre à trouver en fonction de votre situation personnelle.

Smatis, spécialisée dans les conseils en assurance, recommande d’interroger explicitement son assureur sur ces exclusions et franchises afin d’éviter les mauvaises surprises.

Pour ceux qui envisagent un logement secondaire ou des logements en location, signaler précisément votre situation à l’assureur est indispensable : la non-déclaration peut entraîner la nullité de la garantie. Plus d’informations sont disponibles sur le site Elie Vignal.

Enfin, certains biens précieux, œuvres d’art, bijoux ou équipements spécifiques comme les panneaux solaires, peuvent nécessiter une option dédiée, souvent proposée par des assurances comme AXA ou Generali, afin de bénéficier d’une indemnisation à leur juste valeur. Découvrez-en plus sur la prise en charge des panneaux solaires ici.

Comment sélectionner sa meilleure assurance multirisque habitation ? Stratégies et astuces 2025

Face à une multitude d’offres sur le marché, comment dénicher la formule idéale qui correspond à son budget et protège efficacement son logement ? Le choix d’une assurance multirisque habitation ne doit jamais se prendre à la légère.

Voici une approche méthodique validée par des experts comme ceux de LMDE et AFI Esca :

- Analysez vos besoins réels : Évaluez précisément la valeur de vos biens mobiliers et immobiliers, et tenez compte des risques liés à votre localisation géographique.

- Comparez plusieurs devis : Utilisez les comparateurs en ligne reconnus ou sollicitez un conseiller. Pour vous orienter, vous pouvez visiter des ressources utiles telles que cette page.

- Vérifiez les garanties et exclusions : Portez une attention particulière aux franchises, plafonds d’indemnisation et clauses spécifiques.

- Privilégiez les offres avec un service client réactif. En cas de sinistre, un bon accompagnement fait la différence. Les compagnies comme MAAF, Crédit Agricole Assurances ou MACIF sont bien notées sur ces critères.

- Optimisez votre prime d’assurance : En regroupant vos assurances (auto, habitation), en augmentant modérément la franchise, ou en installant des dispositifs de sécurité modernes.

L’avènement des solutions digitales simplifie aussi la démarche. Certaines compagnies assurantielles proposent désormais la souscription en ligne et la gestion complète via applications mobiles, ce qui fluidifie les échanges et accélère la prise en charge des incidents.

Enfin, ne négligez pas l’importance de solliciter des conseils personnalisés. Vous ne savez pas vers qui vous tourner ? Des professionnels sont là pour vous guider et éviter que vous ne souscriviez une couverture inadaptée.

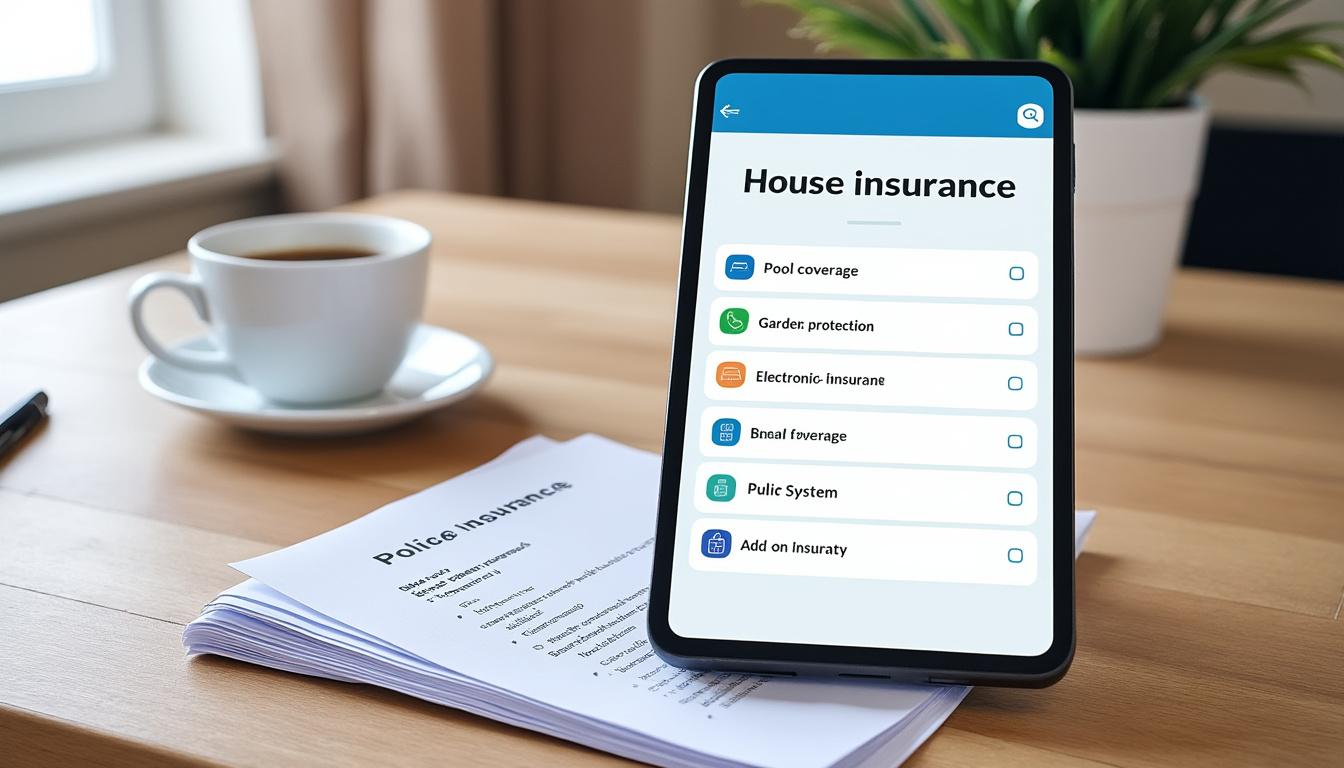

Les garanties optionnelles pour une protection sur-mesure dans votre assurance habitation multirisque

La force de l’assurance multirisque habitation réside dans sa modularité. Au-delà du socle indispensable, il est possible de bénéficier de garanties complémentaires pour personaliser sa couverture.

Ces options supplémentaires sont particulièrement recommandées selon votre profil et vos biens :

- Garantie piscine : couvre les dommages liés aux accidents ou à la détérioration de votre piscine, un must-have pour les propriétaires concernés.

- Garantie jardin et espaces verts : indispensable si vous possédez un grand terrain avec des plantations ou des équipements extérieurs coûteux.

- Garantie dommages électriques : s’il est essentiel de protéger vos appareils électroniques et installations électriques, cette extension garantit leur réparation ou remplacement.

- Assurance pertes financières liées à la vacance locative : pour les propriétaires bailleurs, elle permet d’être indemnisé en cas de période sans locataire.

- Assurance loyers impayés : très prisée des bailleurs, cette option garantit le versement du loyer en cas de défaut de paiement du locataire.

Rappelons que ces garanties peuvent influer sur le poids de la prime. Elles méritent donc une évaluation attentive en fonction de vos priorités.

Des compagnies comme Smatis ou AFI Esca accompagnent les clients dans cette personnalisation afin d’éviter le sur-assurage tout en garantissant une protection complète.

Pour un éclairage plus approfondi sur les garanties, vous pouvez consulter ce guide détaillé ici.

La responsabilité civile dans l’assurance multirisque habitation : un filet de sécurité indispensable

Au-delà de la simple protection de votre logement, la responsabilité civile est un élément qu’on a parfois tendance à sous-estimer dans une multirisque habitation, alors qu’elle constitue un filet de sécurité essentiel.

Elle vous protège en cas de dommages que vous pourriez causer involontairement à un tiers, qu’ils soient corporels, matériels ou immatériels. Prenons un exemple parlant : un invité glisse et se blesse chez vous, ou bien votre enfant brise par accident la fenêtre de votre voisin.

Sans cette garantie, vous seriez directement responsable du règlement des dommages, ce qui pourrait entraîner des frais considérables. La responsabilité civile comprise dans des contrats d’assureurs majeurs comme AXA, Generali ou MACIF couvre alors ces montants. Ceci inclut également les dommages causés en dehors de la résidence principale, un point crucial souvent ignoré par les assurés.

En pratique, cette garantie ne se limite pas aux seuls sinistres domestiques :

- Elle peut aussi couvrir certains accidents liés à vos animaux domestiques, comme les morsures.

- Une protection peut être étendue pour les activités bénévoles ou les effets personnels transportés, sous réserve des clauses du contrat.

Sachez également que le montant de la garantie responsabilité civile peut être modulé. Dans un monde où les recours en justice sont fréquents, choisir un plafond de garantie élevé s’avère souvent judicieux pour éviter tout risque financier majeur.

Si ce sujet vous intrigue, n’hésitez pas à approfondir en consultant : responsabilité civile et assurance habitation.

FAQ complémentaire sur l’assurance multirisque habitation

- Quelle est la différence entre assurance multirisque habitation et assurance habitation standard ?

La multirisque habitation offre une couverture plus large, incluant dommages matériels, vol, catastrophes naturelles, et responsabilité civile, alors que l’assurance standard se limite souvent à quelques risques basiques. - Dois-je souscrire une assurance habitation si je suis locataire ?

Oui, c’est généralement obligatoire pour protéger vos biens personnels et couvrir la responsabilité civile vis-à-vis du propriétaire. - L’assurance habitation couvre-t-elle les dégâts des eaux ?

Oui, sauf exceptions mentionnées dans le contrat, la plupart des polices multirisques prennent en charge les dégât des eaux. - Que faire en cas de sinistre ?

Prévenez immédiatement votre assureur, documentez les dommages par photos, et suivez ses consignes pour une indemnisation rapide. - Puis-je ajuster ma couverture ?

Absolument, il est possible de moduler garanties, franchises et options selon vos besoins et budget.